「日本不動產取得稅」相當於台灣的「契稅」,字面上的意思也就是「取得不動產」時,

會產生的一次性稅金,包含:買賣、贈與、交換、增建、甚至是改建(房屋價值增加時)

收取稅金的對象是地方政府(都道府縣),通常是買賣房屋的3個月到半年後才會寄稅單給您,有時候會拖到一整年才收到稅單(原因不明@@,日本的各地政府有時候很忙碌的)

一般計算方式如下:

日本不動產取稅=課稅標準(固定資產稅評價額)✖ 稅率

土地的固定資產稅評價額 ✖ 持分 ✖ 3%

房屋的固定資產稅評價額 ✖ 3%

(一般稅率為3%,滿足條件有減免)

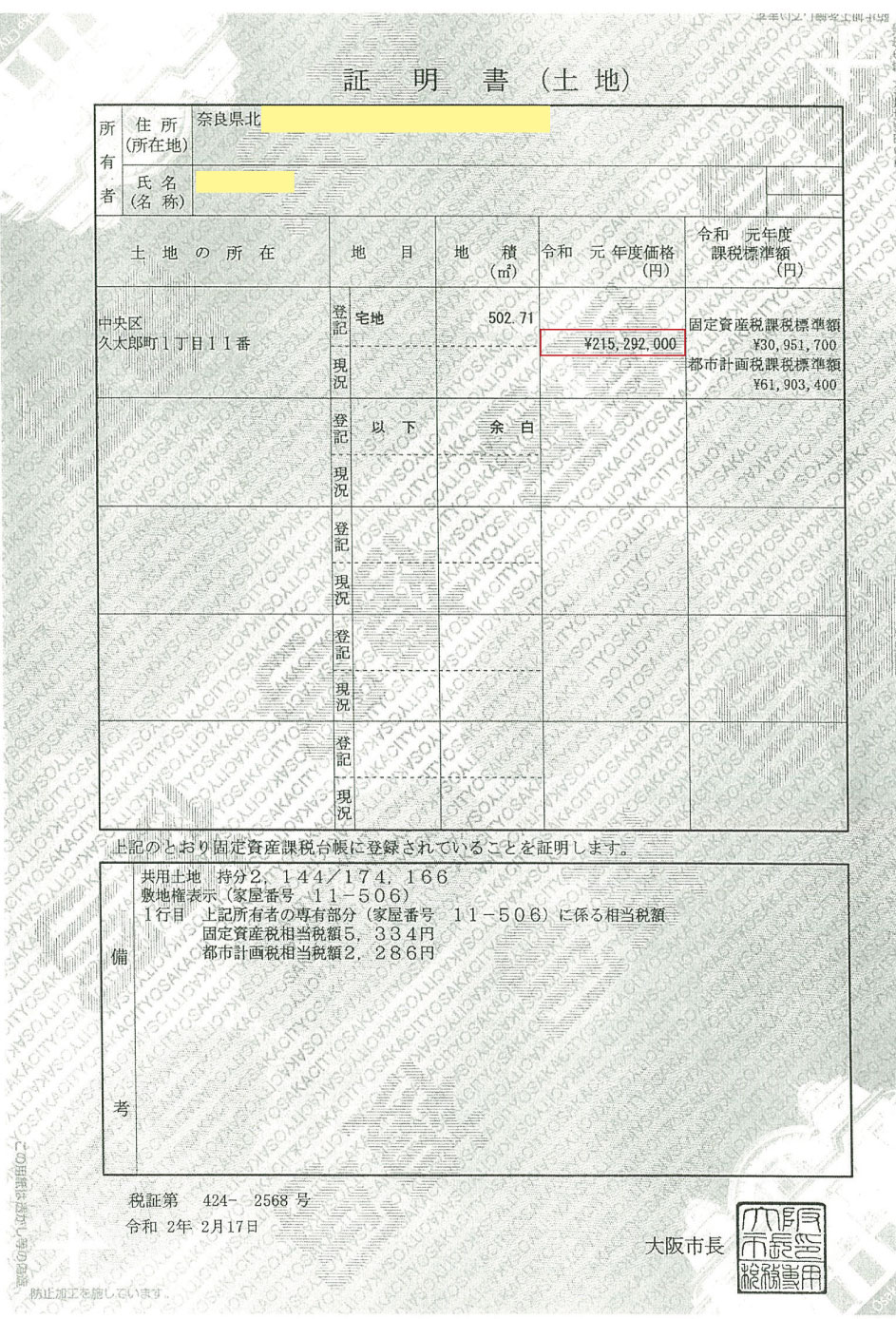

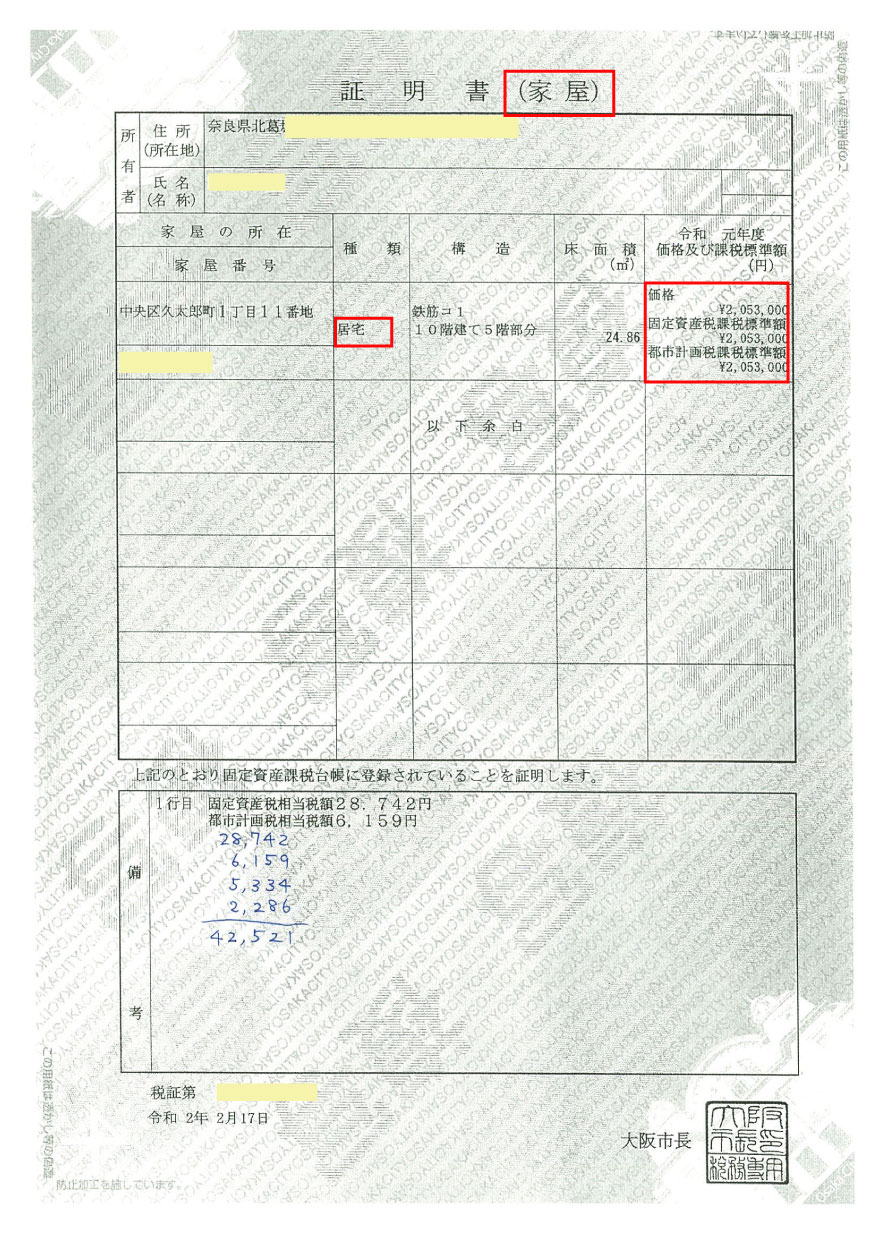

課稅標準有點像是台灣的「土地公告市價」,需要自己去都稅所申請【固定資產稅證明書】,然後有分成土地跟房屋兩張,大概長這樣:

(我是日本評價證明書⇑)

實際來計算一下,

土地部分:

整棟土地面積的價格:215,292,000 円

個人土地持分比例:2,144/174,166

所以土地的不動產取得稅為:評價額215,292,000 ✖ 持分2,144/174,166 ✖ 稅率3% = 79,507

房屋部分:

家屋稅額:2,053,000 ✖ 3% = 61,590

這個物件不動產取得稅總和為:61,590 + 79,507=141,097

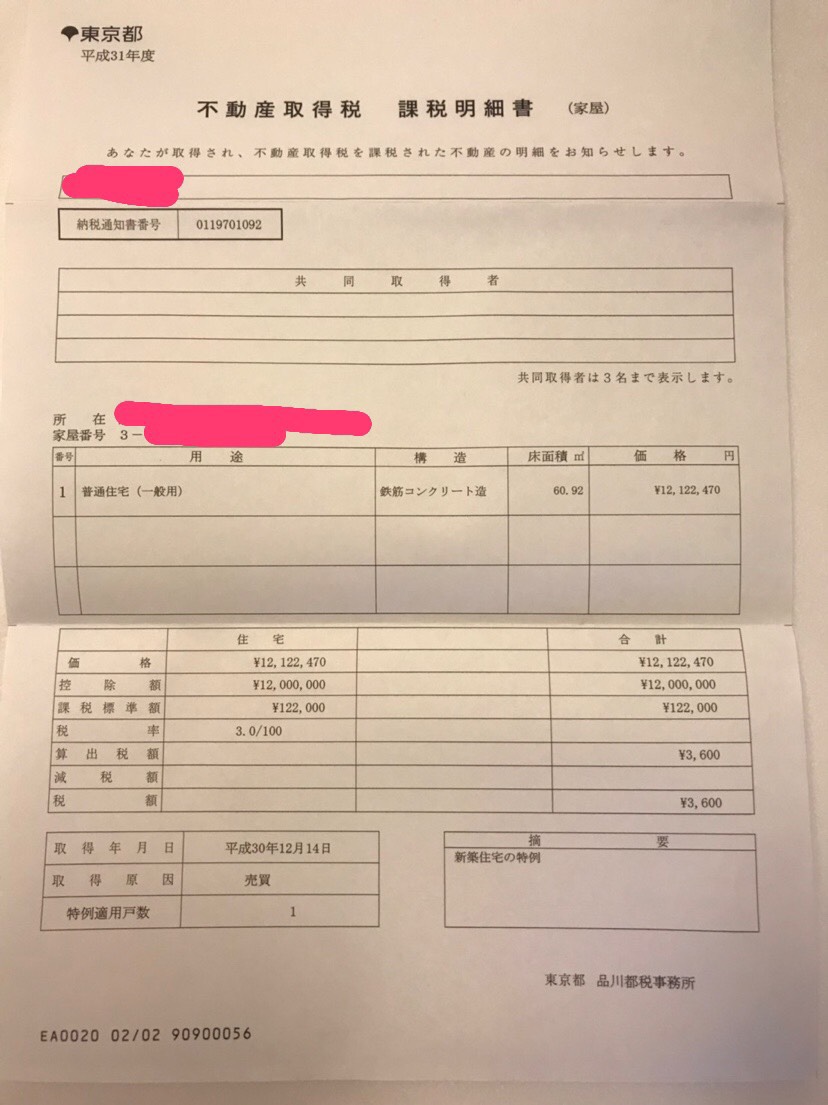

「日本不動產取得稅」算是買屋時最大的一筆稅金,但是還是有很多特例可以減稅

像是這間2019賣出東京品川區的新屋,因為有滿足以下條件

1.住宅面積50㎡以上~240㎡以下

2.新屋

所以適用新屋住宅的特別折抵可 折抵1200萬日幣!!

這間房子的固定資產稅評價額(公告市價)是 12,122,470日幣

套入公式中

日本不動產取稅=課稅標準(固定資產稅評價額) ✖ 稅率

(12,122,470 ㄧ 12,000,000) ✖ 3% =3674日幣

如果沒有滿足扣抵的話是

12,122,470 ✖ 3%=363,674日幣

整整差了快36萬日幣…

歸納一下「日本不動產取稅」計算方式

課稅標準(固定資產稅評價額) ✖ 稅率

稅率基本上為:土地 ✖ 3% 、房屋 ✖ 3%

特例減免稅額(2020/3/13目前適用的法律)

1.新屋住宅滿足面積條件(50㎡~240㎡),標準稅額扣抵1200萬日幣

2.平成33年3月31日前取得宅地的話,土地價格的課稅標準可以用1/2計算

想多了解日本不動產可以加我唷!^_^

其它文章

【日本房東須知:②招租篇】屋主該如何賺最多的房租!禮金?AD?敷金?租金行情?

【日本不動産保險】火災與地震險

如何賣掉你的日本不動產

為何海外大集團要投資日本不動產

新冠肺炎對日本房市之影響